- Для чего нужно вести учет своих расходов и доходов

- Понимать свой реальный объем доходов и необходимых трат

- Ставить финансовые цели и их достигать

- Найти источник экономии

- Как вести учет своих доходов и расходов

- Мобильные приложения для учета личных финансов

- Сопротивление при учете расходов

- Как распланировать расходы. Способ четырех кошельков

Наверное, все помнят с детства пословицу: «Деньги счет любят», но не все понимают ее смысл. Здесь я расскажу, почему важно вести учет своих доходов и расходов, и как это лучше сделать с помощью мобильных приложений.

Для чего нужно вести учет своих расходов и доходов

Для чего это нужно:

Понимать свой реальный объем доходов и необходимых трат

Если зарплата — ваш единственный источник дохода, то вести ее учет очень просто. Но деньги могут приходить и по другим каналам — подработка, дивиденды, подарки, аренда и др.

Если вы будете вести учет доходов и необходимых трат (коммунальные платежи, аренда, транспорт, кредиты и др.), то сможете понять, какой суммой вы в итоге располагаете, чтобы тратить ее на свое усмотрение. И сможете эффективно ее распределить.

Ставить финансовые цели и их достигать

Поэтому важно понимать, какую сумму нужно откладывать и для чего.

Найти источник экономии

Если вы разложите свои расходы по полочкам, вы легко сможете их проанализировать и найти способ их уменьшить. Например, отказаться от спонтанных нерациональных трат.

Классический пример — отказ от ежедневной чашки в кафе по утрам стоимостью 200 руб. позволяет за год накопить 70 тыс. рублей на отпуск.

Узнайте, как экономить с помощью кэшбека из моей статьи Как получать кэшбек за покупки.

Итак, если я вас убедила, то переходим к следующему этапу.

Как вести учет своих доходов и расходов

Учет доходов и расходов можно вести разными способами. Например. записывать свои покупки в блокнот. Или завести файл в Эксель.

Многие банки предлагают клиентам отслеживать расходы в личном кабинете. Например, это можно сделать в мобильном приложении Сбербанка. Банк сортирует расходы по видам, рисует красочные диаграммы. но недостатком этого способа является то, что сюда входят только расходы по карте, выпущенные этим банком.

Самый удобный способ — установить мобильное приложение.

Мобильные приложения для учета личных финансов

Существует большое количество приложений для учета личных доходов и расходов. Все они работают примерно по одному принципу.

Самые известные:

- 1С Деньги

- Moneon

- Coin Keeper

- Easy Finance

Для себя я выбрала приложение Деньги ОК. Почему именно его?

Для себя я выбрала приложение Деньги ОК. Почему именно его?

Просто мне его посоветовал знакомый. Я попробовала, и приложение меня вполне устроило. Есть у него и платная версия, но мне вполне хватает бесплатной.

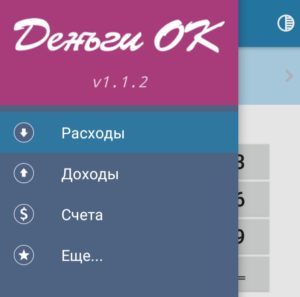

Как работает приложение Деньги ОК? У него есть несколько вкладок: доходы, расходы, счета.

Как работает приложение Деньги ОК? У него есть несколько вкладок: доходы, расходы, счета.

Переходите на нужную вкладку и заносите операцию.

Доходы и расходы делятся по видам. Есть установленные категории.  Если нужной категории нет, ее можно создать и присвоить ей подходящую иконку. Программа подсчитает ваши доходы и расходы за месяц по категориям, выведет остаток имеющихся денежных средств.

Если нужной категории нет, ее можно создать и присвоить ей подходящую иконку. Программа подсчитает ваши доходы и расходы за месяц по категориям, выведет остаток имеющихся денежных средств.

Когда лучше заносить информацию в приложение?

Я стараюсь делать это сразу, чтобы не забыть. А кому-то удобнее это делать раз в день, например, вечером.

Ссылка для скачивания приложения Деньги ОК.

Сопротивление при учете расходов

Хочу поделиться личным опытом — часто при записи, того, что потратил, возникает психологический дискомфорт. Как будто ты тратишь деньги дважды — в первый раз, когда что-то купил, и второй — когда вспомнил об этом и записал.

Здесь может возникать целый спектр эмоций — чувство вины, потери, отсутствия безопасности.

В результате появляется желание вообще ничего не записывать и не вспоминать.

В такой ситуации может помочь техника благодарности. Каждый раз, вспоминая свою покупку, старайтесь испытать чувство благодарности к деньгам за то, что они позволили закрыть какую-то потребность- во вкусной еде, красивой вещи и т.д.

Так сопротивление при учете расходов сменится на удовольствие.

Как распланировать расходы. Способ четырех кошельков

Как распланировать расходы. Способ четырех кошельков

На самом деле кошельков может быть больше или меньше. Это система, которой пользуюсь я, но вы можете ее подкорректировать, исходя из собственных приоритетов.

Итак, выделяются следующие виртуальные кошельки:

- обязательные расходы и платежи. Это то, без чего нельзя обойтись. Выше я уже писала о таких расходах. Конечно, такой платеж можно и пропустить. Например, не заплатить коммуналку, просрочить кредит. Но зачем вам это надо? Расходы будут нарастать как снежный ком, и ситуацию с деньгами это никак в конечном счете не поправит. Поэтому откладываем в первый кошелек все, что мы должны оплачивать в обязательном порядке;

- инвестиции. Это условное название «кошелька». Туда принято направлять не менее 10% дохода. Что это за деньги? Это сбережения на будущее, и их ни в коем случае недбзя тратить. Это могут быть деньги как на непредвиденные расходы, так и на крупные долгосрочные финансовые цели;

- развлечения. Считается, что деньги должны быть не только средством платежей и инвестиций, но и для удовольствия. Иначе теряется стимул их зарабатывать, и у человека начинается психологическое выгорание. Сколько денег тратить на удовольствие, каждый решает сам. В среднем рекомендуется ориентироваться на 15% дохода.

- деньги «на жизнь». Это оставшаяся сумма денег, которая может быть потрачена на текущие расходы.

Это основные виртуальные кошельки, но можно выделить еще несколько других. Например, деньги на благотворительность и подарки, на среднесрочные накопления и др.

О способах накопления денег на инвестиции читайте в моей статье Что такое Индивидуальный инвестиционный счет (ИИС) и зачем его открывать.

Эта статья была вам полезна?